Analysis of Low-Carbon Operation Management Strategies and Paths of Airlines—Research on Compliance Costs and Response Strategies of Three Major Chinese Airlines under the CORSIA Mechanism

曹涵語, 嚴芷晗, 林麗芳, 葛樹英, 馮淑旖

關鍵詞:航空公司; 低碳運營; 管理原則; 轉型路徑; CORSIA機制; Airline; Low-Carbon Operation; Management Strategy; Transformation Path; CORSIA Mechanism

摘要: 本研究將目光聚焦於雙碳背景下航空公司實行綠色轉型的管理策略和路徑。 通過文獻分析,案例分析與數據統計等方法,對當前背景下,航空公司在轉型至低碳運營模式過程中所需應對技術革新、經濟效益、政策導向及管理體系等多個層面的挑戰進行分析。 中國作為全球航空市場的重要力量,國內航空業的碳排放總量呈上升趨勢。 其中,中國南方航空、中國國際航空、中國東方航空三大航司在國內航空市場佔據主導地位,其合計市場份額超70%,在國際業務方面也承擔著重要角色。 然而,隨著CORSIA第二階段強制實施節點的臨近,三大航司將面臨直接的合規壓力,深入探究其在CORSIA機制下的合規成本與應對策略具有緊迫的現實意義。

Abstract: This study focuses on the management strategies and paths for airlines to implement green transformation in the context of the dual carbon goals. Through literature analysis, case studies, and data statistics, it analyzes the challenges faced by airlines in transitioning to a low-carbon operating model under the current context, including technological innovation, economic benefits, policy guidance, and management systems. As an important force in the global aviation market, China’s domestic aviation industry has seen an upward trend in total carbon emissions. Among them, China Southern Airlines, Air China, and China Eastern Airlines dominate the domestic aviation market, with a combined market share exceeding 70%. They also play significant roles in international business. However, as the mandatory implementation date of the second phase of CORSIA approaches, these three major airlines will face direct compliance pressures. It is of urgent practical significance to delve into their compliance costs and coping strategies under the CORSIA mechanism.

1. 引言與文獻綜述

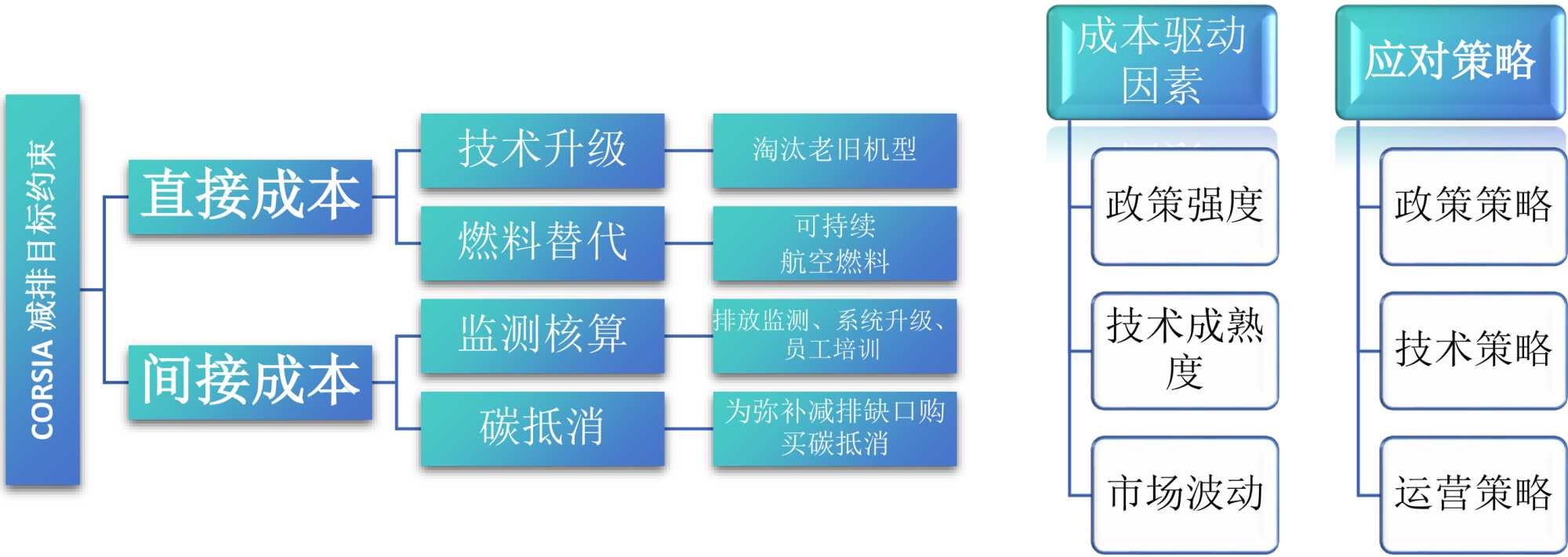

全球變暖推動「雙碳」目標落地,航空業碳排放佔全球人為排放的2.5%,且呈增長趨勢。 國際民航組織(ICAO)主導的國際航空碳抵消與減排計劃(CORSIA)作為全球首個行業性減排機制,要求參與航司逐步降低碳排放強度,其第二階段(2027~2035年)將覆蓋所有國際航班,對中國航司的國際業務構成直接合規壓力[1]。 中國南方航空、中國國航、東方航空(以下簡稱“三大航司”)合計佔據中國民航國際市場份額超70%,其CORSIA合規能力直接影響中國航空業的國際競爭力。 航空公司面臨著技術升級、成本控制、政策約束和市場競爭等多重壓力,需要通過系統性變革實現低碳轉型。 基於此,本文構建“CORSIA合規成本–應對策略”分析框架(如圖1),核心邏輯為:以CORSIA減排目標為約束,拆解合規成本為直接成本與間接成本,識別成本驅動因素,最終從技術、運營、政策三個維度提出策略,並通過案例驗證策略有效性。

Figure 1. CORSIA compliance cost-response strategy analysis framework diagram

2. 航空公司碳排放現狀與挑戰

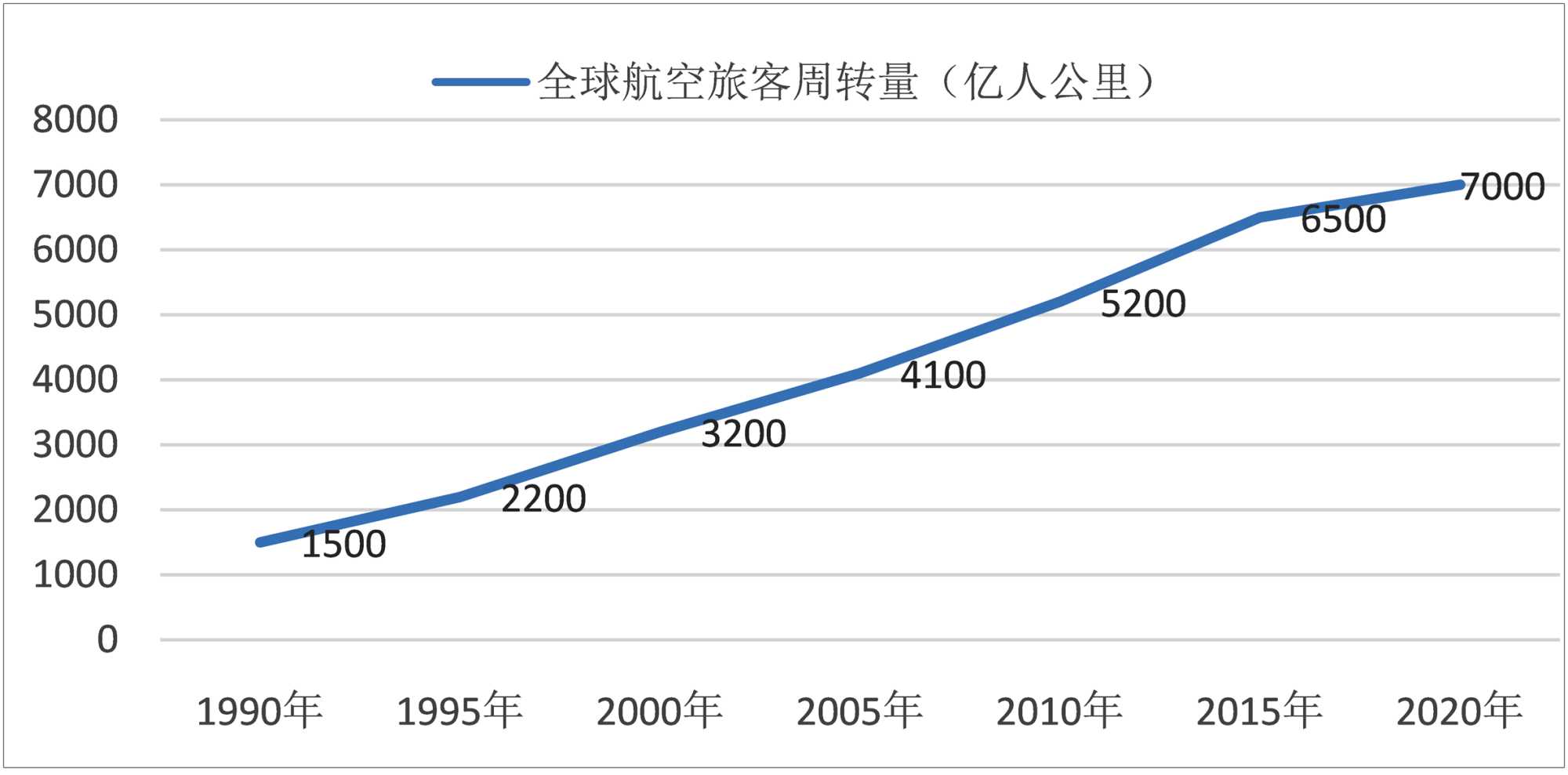

2.1. 航空業碳排放的總體情況與趨勢(見圖2)

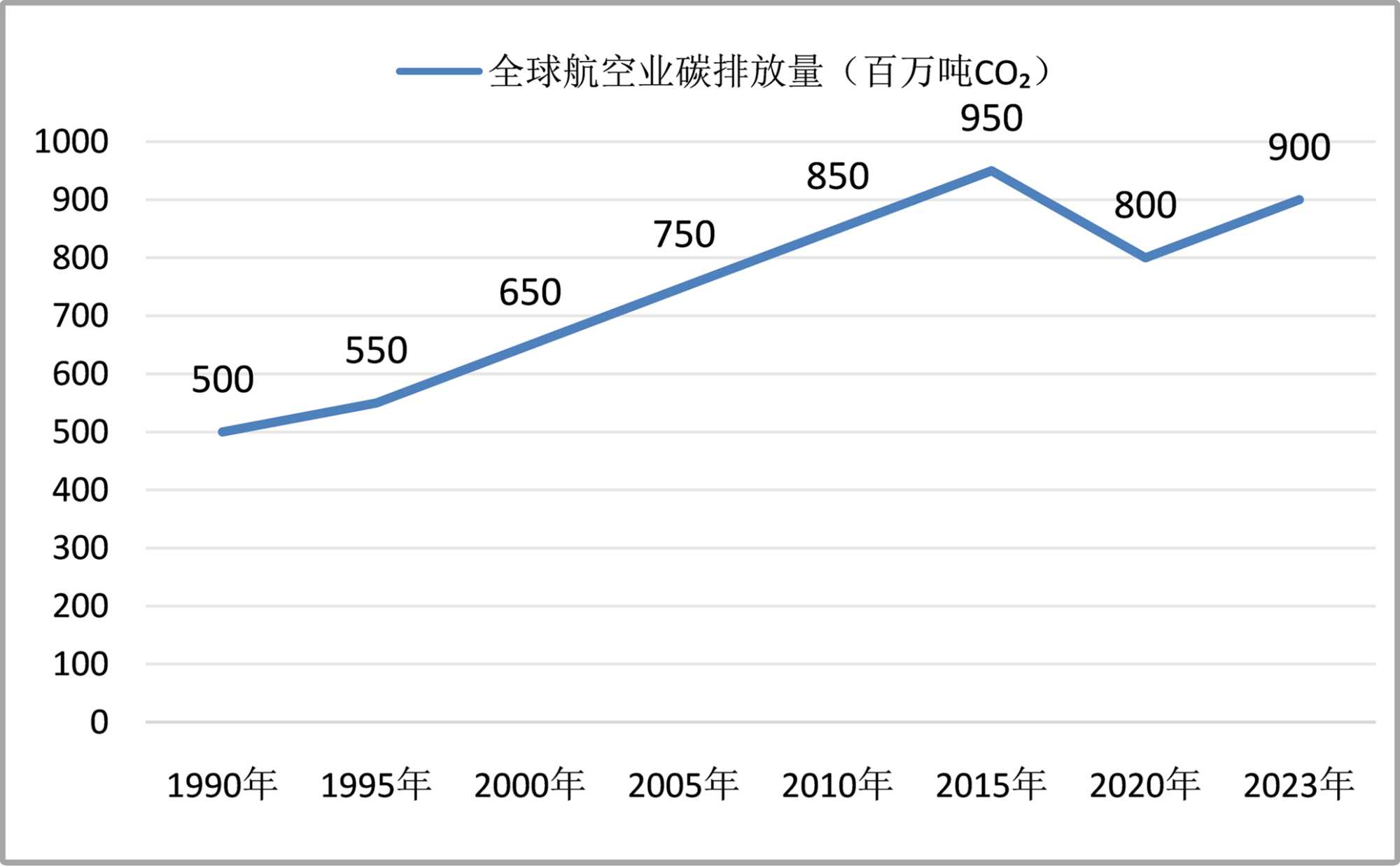

近年來,全球航空業碳排放總量呈上升趨勢[2] (見圖3)。 根據國際民航組織(ICAO)的數據,隨著全球航空運輸需求的快速增長,航空業二氧化碳排放量持續增加[3]。 儘管在2020年份,由於全球經濟危機的爆發、公共衛生事件的發生等因素導致航空運輸需求短暫下降,碳排放量有所減少,但總體增長趨勢依然明顯[3]。 若不採取有效的減排措施,預計未來隨著全球經濟的復甦和航空運輸市場的進一步發展,航空業碳排放仍將保持一定的增長態勢。

數據來源:1990年到2020年國際民航組織(ICAO)統計年報及國際航空運輸協會(IATA)發佈的行業報告。

Figure 2. Global air passenger turnover (100 million person/kilometers)

數據來源:1990年到2020年國際能源署(IEA)的統計。

Figure 3. Global aviation carbon emissions (million tonnes of CO2)

圖3. 全球航空業碳排放量(百萬噸CO2)

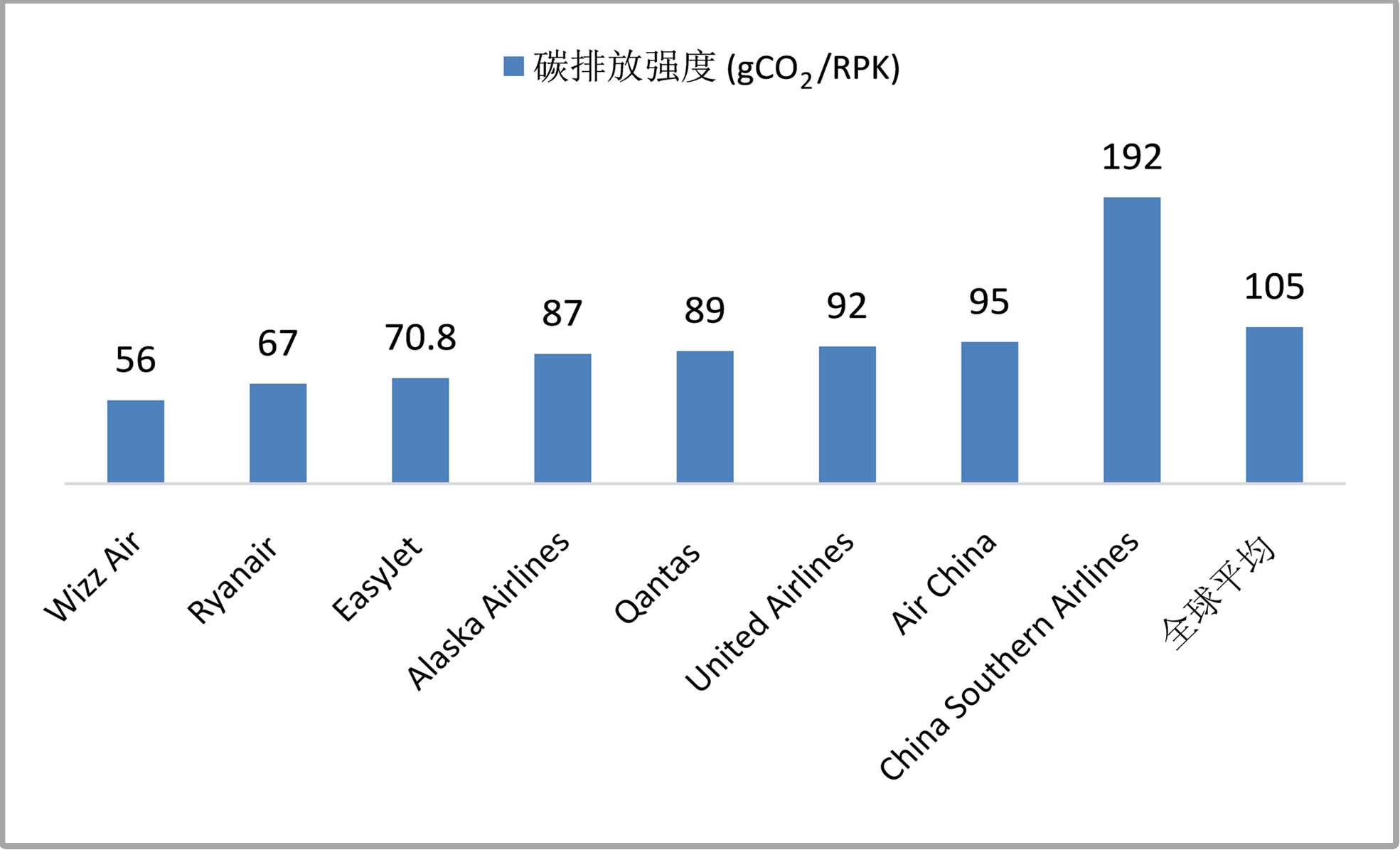

2.2. 主要航空公司碳排放數據對比分析

觀察全球航空公司的碳排放數據,不難看出碳排放量之間存在顯著差異(見圖4)。 由於規模龐大和航線網路廣泛,大型航空公司的碳排放總量往往會更高[4]。 從排放強度看,三大航司存在差異,中國國航排放強度相對較低,為95 gCO2/RPK,但仍高於全球平均水準(105 gCO2/RPK),而南方航空排放強度較高,達192 gCO2/RPK。

數據來源:各航司年度報告。

Figure 4. Carbon emission intensity (gCO2/RPK)

2.3. 中國航空業碳排放的特點與問題

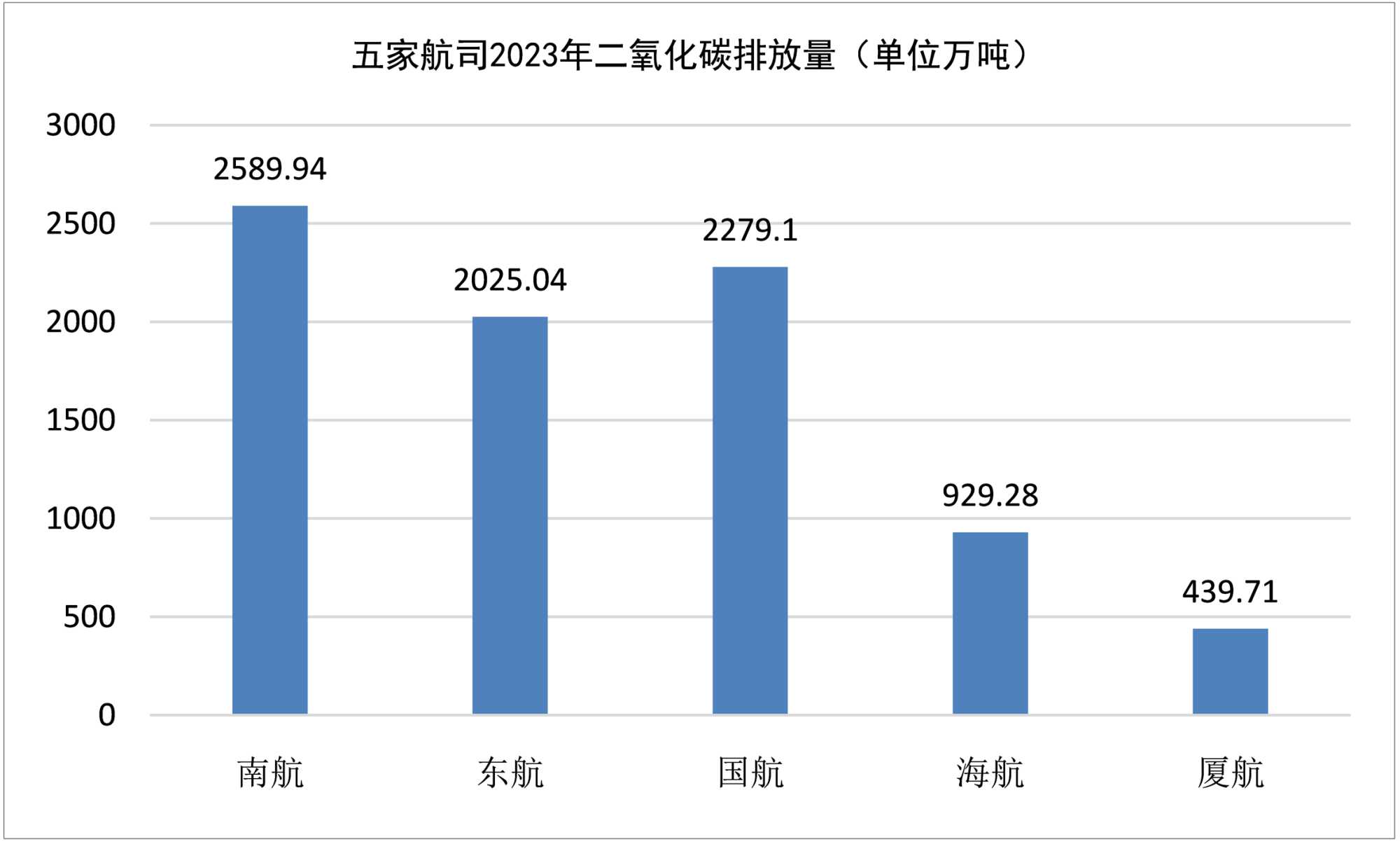

近年來,中國航空市場發展迅猛,已經成為全球航空市場中不可或缺的一部分。 隨著航空運輸需求的持續上升,中國航空業的碳排放量也相應地增長。 據介面新聞數據,2023年中國三大航司碳排放總量顯著高於國內其他航司。 南方航空碳排放達2589.94萬噸,中國國航為2279.1萬噸,東方航空為2025.04萬噸,三大航司合計佔中國民航碳排放總量的65%以上[5] (見圖5)。 中國航空業的碳排放特點可以歸納為兩個主要方面。 一是迅速增長的趨勢,由於國內經濟的持續進步和民眾生活水準的提高,航空旅行的需求急劇增加,這直接推動了航空業的快速發展,碳排放量也急劇增加。 二是碳排放的地域分佈不均衡,中國東部沿海地區由於經濟繁榮和人口眾多,航空運輸需求量大,因此碳排放量也較高。 相對地,西部地區經濟較為落後,航空運輸需求較低,碳排放量也較少[6]。

數據來源:《中國的可持續航空燃料——航空業碳中和之路》。

Figure 5. Carbon emissions of major Chinese airlines

圖5. 中國主要航司碳排放情況

3. 航空公司低碳轉型的成本驅動因素深度解析

3.1. 政策強度

國際航空的碳減排政策具有複雜性和不確定性[7]。 各國和地區在航空業碳減排的態度及政策上表現出明顯差異,部分發達國家積極推行航空業碳減排措施,而一些發展中國家則對碳減排政策可能對本國航空業發展產生的影響表示擔憂。 此外,國際民航組織所制定的碳減排政策在執行過程中遭受了各國執行標準不統一、數據核算方法存在差異等挑戰,這些因素為航空公司的全球運營帶來了諸多困擾。

國內航空碳減排政策尚處於發展階段,政策間的協同效應尚未充分發揮。 例如,CORSIA減排目標的提升對合規成本影響顯著。 若CORSIA減排目標提高1個百分點,三大航司合規成本預計增加約8%。 這是因為更高的減排目標意味著航司需要採取更多、更激進的減排措施,如加大SAF使用比例、加速老舊機型淘汰等,從而直接導致成本上升。 而我國在新能源飛機和可持續航空燃料的推廣方面,缺乏明確的財政補貼政策和稅收優惠政策。 同時,碳排放監測、報告和核查制度在實際操作中面臨數據準確性和可靠性問題,這些問題使政策不能有效實施。

3.2. 技術挑戰

新能源飛機技術不成熟,電動飛機續航有限,氫能飛機面臨制取與儲存難題; 可持續航空燃料(SAF)成本是傳統燃油的2~4倍,2022年使用率僅0.1%。 SAF成本的變動對合規成本影響突出。 SAF成本每下降10%,合規成本可降低約12%。 由於SAF在合規成本構成中佔比較高,其成本的降低能有效緩解航司的成本壓力。 若SAF生產技術取得突破,成本大幅下降,將促使航司增加SAF使用量,減少對碳抵消購買等成本較高方式的依賴。 此外,新能源飛機的安全性和適航性認證也是一個漫長而複雜過程,需要進行大量的試驗和驗證工作。

3.3. 市場波動

燃油價格波動對合規成本有直接影響。 當燃油價格上漲10%時,一方面會增加傳統燃油的使用成本,另一方面可能影響SAF與傳統燃油的成本競爭力對比,間接影響航司在SAF使用和碳抵消購買等方面的決策,進而影響合規成本。 例如,燃油價格上漲可能使航司更傾向於使用SAF以降低長期成本,但短期內可能因SAF供應和成本問題,不得不增加碳抵消購買量,導致合規成本波動。

3.4. 管理挑戰

航空業的傳統商業模式主要以追求經濟效益為核心,而低碳運營模式的實施則要求對現有運營模式進行根本性變革,將碳排放量作為運營決策中的關鍵因素[8]。 這需要全體員工樹立低碳意識推動低碳運營模式的運行,並將環保理念融入日常工作之中。 航空業員工對低碳運營的理解和重視程度存在差異,部分員工對傳統運營模式存在依賴性,缺乏積极參與低碳轉型的主動性。 因此,如何培養低碳文化,促進組織文化變革,成為航空業實現低碳運營管理的關鍵管理挑戰。

4. 航空公司CORSIA合規應對策略

4.1. 政策協同策略推進

4.1.1. 國際政策框架與響應機制

國際民航組織(ICAO)作為全球航空業的權威管理機構,其制定的全球航空碳減排政策CORSIA,為全球航空業的碳排放管理提供了重要的框架性指導[9]。 這一政策明確了各國航空公司在碳排放監測、報告及減排方面的責任和義務,為全球航空業的綠色發展指明瞭方向。 航空企業作為政策的直接執行者,應積極響應國際政策,嚴格按照規定執行碳排放的監測、報告及減排任務。 它們需要建立完善的碳排放管理體系,採用先進的監測技術和方法,確保碳排放數據的準確性和可靠性。 同時,航空企業還應積極採用先進的節能減排技術,優化航線規劃,提高飛行效率,降低碳排放強度。

此外,國際社會需進一步完善碳減排政策。 隨著全球航空業的快速發展和碳排放量的不斷增加,現有的碳減排政策可能無法滿足行業發展的需求。 因此,國際社會需要廣泛收集各方意見,組織專家進行深入研究和分析,對政策進行持續的調整和優化。 同時,加強各國之間的政策協調與合作也是至關重要的。 各國應建立定期的溝通機制,分享經驗和資訊,共同制定統一的標準和規則,確保政策的公正性與有效。 這有助於避免政策衝突和重複建設,提高政策執行效率和效果。

4.1.2. 國內政策框架與響應機制

對於國內政府部門而言,應推出更多促進航空公司低碳轉型的政策工具。 政府部門要充分認識到航空公司低碳轉型對於國家環保目標實現和經濟可持續發展的重要意義,積極發揮引導和支援作用。 具體而言,政府部門可以推出財政補貼、稅收減免、科研資金支援等政策工具,鼓勵航空公司加大在新能源飛機、可持續航空燃料等方面的投入。 這些政策工具可以有效降低航空公司在低碳轉型過程中的成本負擔,提高它們進行綠色轉型的積極性。

同時,對於那些積極投資新能源飛機、採用可持續航空燃料的航空公司,政府部門應給予相應的財政激勵。 這種財政激勵不僅是對航空公司積極踐行低碳發展理念的一種認可和獎勵,更是一種信號,向整個行業傳遞了政府支持和鼓勵綠色發展的決心。 通過這種方式,可以吸引更多的航空公司加入到綠色轉型的行列中來,形成良好的行業示範效應。

綜上所述,國際民航組織制定的全球航空碳減排政策CORSIA為全球航空業的碳排放管理提供了重要的框架性指導。 在國際層面,航空企業應積極回應政策,加強國際合作與協調; 在國內層面,政府部門應推出更多促進航空公司低碳轉型的政策工具,並給予相應的財政激勵。 這些舉措將有助於推動全球航空業向更加環保、可持續的方向發展。

4.2. 技術升級策略實踐

航空企業應積極響應國家「雙碳」戰略目標,持續加大對低碳航空技術的研發投入力度。 建議企業設立專項綠色航空研發基金,初期可投入不少於年度營收3%的資金規模,並建立動態調整機制。 重點聚焦三大技術領域:一是新能源飛機技術,包括純電動、氫能源等零排放飛行器的研發。

4.2.1. 機型升級

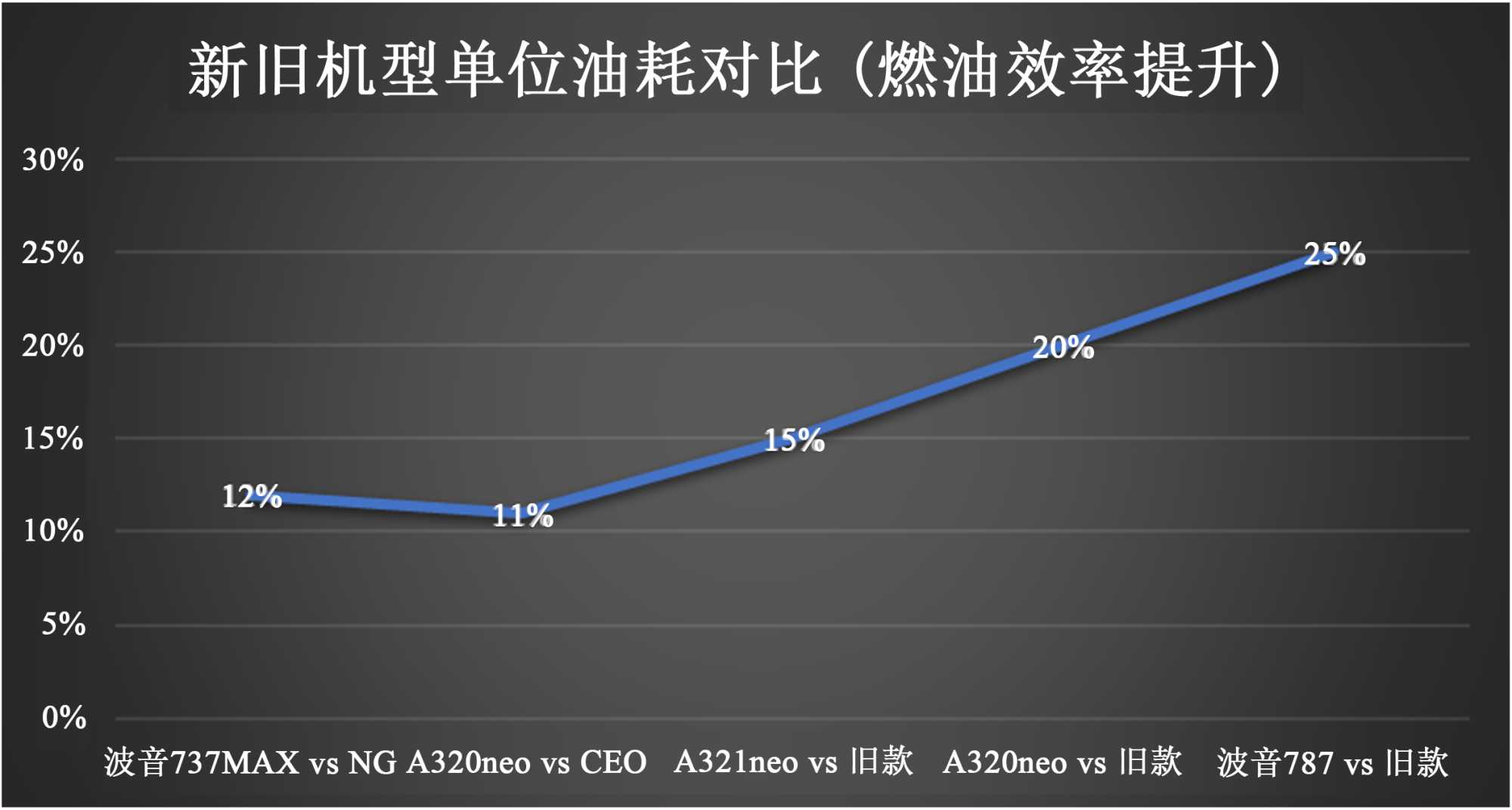

中國國航在機隊結構優化方面積極行動,2023年引進10架A220機型。 A220機型具有先進的氣動設計和高效的發動機技術,單位油耗較國航部分老舊機型下降12% (見圖6)。 通過引進該機型,國航年減CO2約8萬噸,按照當前碳市場價格及合規成本計算方式,摺合合規成本節約6.2億元。 同時,國航制定了詳細的機隊更新計劃,預計在未來5年內逐步淘汰20%的老舊高排放機型,進一步降低機隊整體碳排放強度,提升在CORSIA機制下的合規能力。

4.2.2. 可持續航空燃料(SAF)的全產業鏈技術攻關

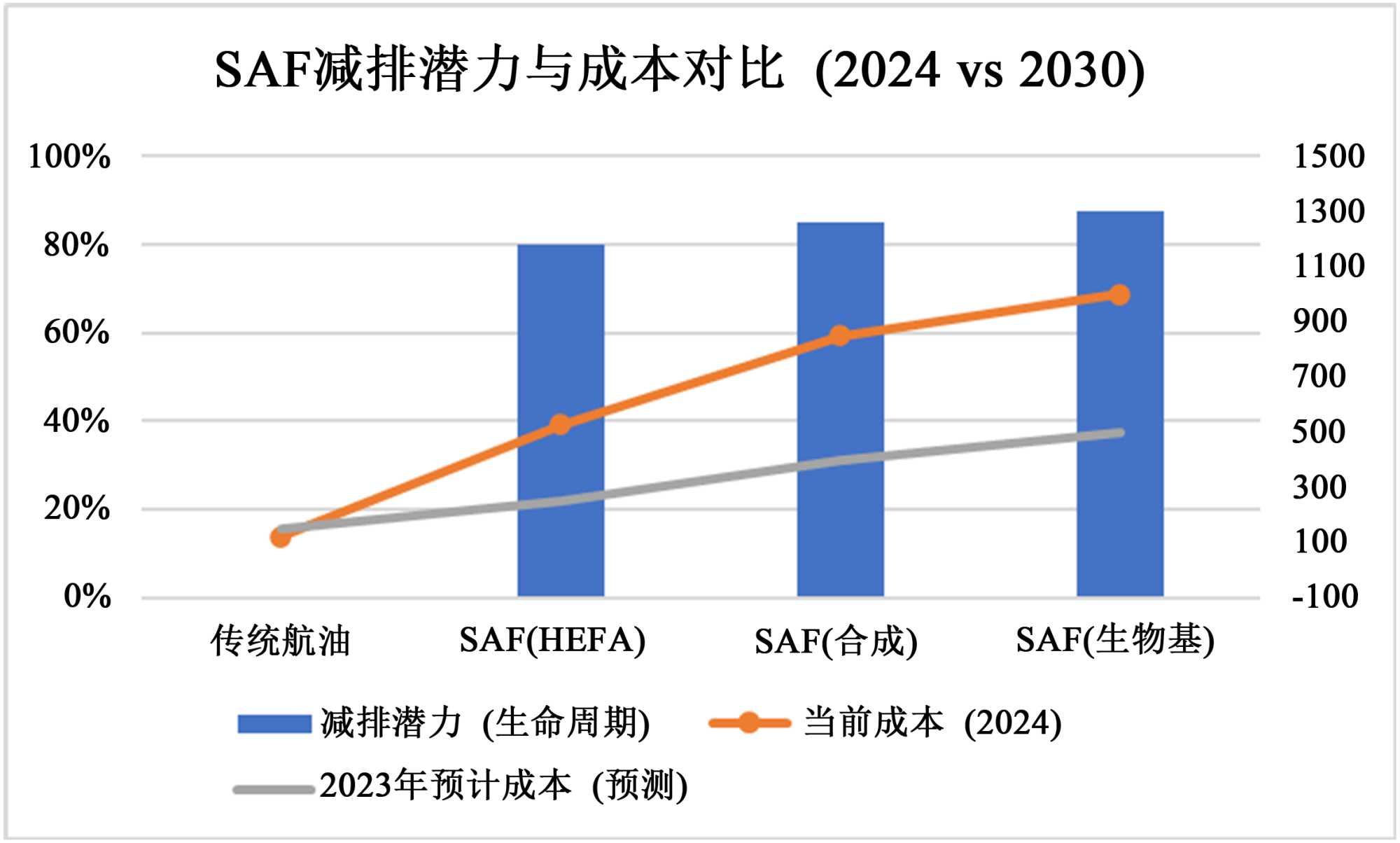

SAF是一種用於為飛機提供動力的生物燃料,其特性與傳統航空燃料相似,但碳足跡更小[10]。 使用SAF為飛機提供動力,碳排放強度最高可降低85%,具體取決於原料選擇和技術工藝。 此外,SAF具有「可持續性」的特徵包括:原料不會影響糧食作物或供水; 不會造成森林退化或土壤貧瘠; 可迴圈利用儲存於生物質原料中的碳。 全球SAF使用量:2022年僅佔航空燃料總量0.1%,但減排潛力達80% (圖6)。

數據來源:Cirium全球排放監測模型。

Figure 6. Comparison of unit fuel consumption between old and new models (line chart)

圖6. 新舊機型單位油耗對比(折線圖)

南方航空在SAF應用方面走在前列,2024年開展SAF混合加註試點,在部分航班上採用5%比例的SAF與傳統航煤混合燃料。 雖然在試點初期,由於SAF採購成本較高,導致航班燃料成本增加約30%,但從長期來看,通過試點積累了SAF使用數據和運營經驗。 南航計劃在未來3年內將SAF混合比例逐步提高至10% (見圖7),並與國內相關科研機構和企業合作,推動SAF生產技術研發和成本降低,以實現規模化應用,降低長期合規成本。

數據來源:基於國際能源署(IEA)和國際航空運輸協會(IATA)對SAF生命週期評估(LCA)的平均值。

Figure 7. Comparison of SAF emission reduction potential and cost (composite chart)

圖7. SAF減排潛力與成本對比(組合圖)

4.2.3. 是先進輕量化材料的創新應用

碳纖維複合材料、新型鋁合金等的研發與產業化。 這些材料的應用不僅能顯著降低飛機的重量,從而減少燃油消耗和碳排放,還能提升飛機的性能和安全性。 例如,碳纖維複合材料因其高強度、低密度和良好的抗疲勞性能,成為替代傳統金屬材料的重要選擇。 通過優化設計和製造工藝,先進輕量化材料的應用可以進一步推動航空業向低碳、高效、安全的方向發展。 同時,這也需要航空公司與材料供應商、科研機構等緊密合作,共同推動相關技術的研發與產業化進程。

在合作機制方面,建議構建「產學研用」協同創新體系:與中科院、航科院等國家級科研機構共建聯合實驗室; 與清華大學、北航等高校合作設立博士後工作站; 與產業鏈上下游企業組建技術創新聯盟。 同時完善人才激勵機制,設立「綠色航空創新獎」,對突破性技術成果給予重獎,並建立專業技術人才培訓體系,為行業培養複合型低碳技術人才。

通過持續的技術創新和產業協同,力爭到2030年在關鍵低碳航空技術領域實現重大突破,為我國航空業綠色轉型提供堅實的技術支撐。

4.3. 航空公司低碳運營管理驅動策略調整

4.3.1. 機隊優化

通過精心挑選和配置飛機型號,以及定期進行維護和升級,航空公司能夠顯著提升機隊的燃油效率。 如使用大型飛機執行短途航線或小型飛機執行長途航線,從而整體提升機隊的運營效率。 航空公司還應定期對飛機進行徹底的維護和保養,及時更換發動機部件,並優化飛機的氣動設計,確保飛機始終處於最佳運行狀態,以提高燃油效率。

三大航司均加強了對飛行操作的精細化管理。 制定並推廣節能飛行操作規範,培訓飛行員採用更高效的飛行技術,如優化起飛和降落程式、保持經濟巡航速度等。 以中國國航為例,通過實施節能飛行操作規範,在不影響航班正常運行和安全的前提下,平均每個航班的燃油消耗降低了3%~5%。 按照國航每年執行的國際航班數量計算,一年可減排大量CO2,有效降低了合規成本。 同時,三大航司利用飛行數據監測系統,實時監控飛行操作數據,對不符合節能規範的操作及時進行糾正和培訓,持續優化飛行操作流程。

4.3.2. 航線網路優化與航班管理

基於碳排放的航線規劃與優化。 航空企業需考慮碳排放,提高市場預測準確性,科學調整航線佈局。 利用大數據和市場調研,瞭解旅客需求,合理規劃航線。 對低客流量、高排放量的航線減少航班或停飛; 對潛力大、需求快增區域開通新航線,提升適用率,降低燃油消耗和碳排放。

東方航空基於大數據分析對國際航線網路進行優化。 通過對航線客流量、客座率、貨運需求以及碳排放成本等多因素的綜合評估,削減了3條低客流高排放的國際航線。 同時,利用智慧調度系統,優化航班起降時間和飛行路徑,減少飛機在地面的等待時間,平均減少15%。 這些措施使得東方航空年減排CO2約5萬噸,對應降低合規成本4.3億元。 此外,東航持續對航線網路進行動態評估和調整,根據市場需求和碳排放情況,靈活開闢新的高效低碳航線,提升整體運營效率和合規水準。

4.3.3. 綠色供應鏈管理

航空業供應鏈的低碳轉型涵蓋了從採購、倉儲到供應商協同的全方位碳排放控制。 航空公司需優先考慮那些獲得低碳認證的製造商和供應商,要求他們提供產品碳足跡數據,並對其減排策略進行評估。 此外,航空公司應採用燃油效率更高的飛機機型。 在倉儲管理方面,通過節能的布局設計、智慧化的庫存管理和精確的補貨策略,可以有效降低能源消耗和減少碳排放。 供應商管理則應構建一個低碳評估體系,將其作為准入和考核的標準之一。

4.4. 市場驅動路徑

隨著消費者環保意識增強和市場競爭激烈,航空公司加速向低碳轉型。 需求方面,旅客更偏好環保形象鮮明的航司。 航司通過量化碳減排成效、展示技術創新等構建差異化市場形象,形成“需求引導供給、品牌推動轉型”的良性迴圈,以實現環境效益與商業價值雙贏。

近年來,全球氣候治理加速、ESG理念普及,消費者環保意識增強,航空市場競爭格局改變。 IATA調查顯示超60%旅客購票優先考慮航司環保表現,年輕一代對碳中和飛行支付意願提升超20%。 領先航司積極調整戰略,將低碳轉型融入品牌建設與市場競爭,搶佔可持續發展先機。

需求端,旅客偏好促使航司加速綠色運營。 部分航司推行「碳足跡可視化」服務,展示航班碳排放數據並提供自願碳抵消選項。 同時,採用可持續航空燃料、優化航路規劃、引入低能耗機型等降低碳排放,將減排成效轉化為品牌營銷競爭力。

供給端,航司構建「綠色品牌–低碳運營– 市場溢價」的良性迴圈。 如北歐航空的“碳中和航班”計劃、英國航空的“淨零承諾”計劃,提升了品牌美譽度,帶來長期收益。

最終,航司低碳轉型是「環境責任」與「商業成功」的雙贏戰略。 通過技術創新、精準行銷和消費者教育,航司能塑造差異化優勢,為全球碳中和目標貢獻力量,實現經濟效益與社會價值協同發展。

4.5. 管理驅動路徑

組織架構調整與低碳文化建設。 為了促進低碳運營管理的實施,航空企業應對其組織結構進行優化調整。 成立專門的低碳管理機構和崗位,負責低碳戰略的制定與執行,以及跨部門低碳工作的協調。 明確各部門在低碳運營管理中的職能與許可權,構建有效的跨部門溝通與協調機制,將機隊管理、航線規劃、運營調度等部門與低碳管理機構緊密對接,共同擬定低碳運營方案,確保低碳工作的順利進行。

員工培訓與低碳意識提升制定系統的員工低碳培訓計劃,針對不同崗位的員工開展有針對性的培訓。 對飛行人員進行新能源飛機駕駛技術、低碳飛行操作規範等方面的培訓; 對機務人員進行飛機節能減排技術、新能源飛機維護等方面的培訓; 對運營管理人員進行碳排放核算、低碳運營策略等方面的培訓。 除了專業培訓外,還應注重提升員工的低碳意識。 通過內部刊物、宣傳欄、企業內部網路平臺等渠道,宣傳低碳知識和公司的低碳政策。

5. 結語

航空公司在面對碳排放所帶來的挑戰時,需要從技術、政策、市場和管理等多個維度出發,設計並實施一系列低碳運營管理策略。 通過優化機隊、航線網路和航班管理,開發智慧化管理系統,構建綠色供應鏈,以及探索低碳轉型路徑,航空公司可以在保障經濟效益的同時,有效降低碳排放,實現可持續發展[11]。 然而,這一過程中仍面臨諸多挑戰,需要航空公司、政府、科研機構及社會各界共同努力,形成合力,共同推動航空業的低碳轉型。

致 謝

本團隊在開展研究的過程中,團隊成員分工明確,認真負責,協力合作,積極尋求老師的幫助,經過近一年的努力,如期完成了這一研究專案。 行文至此,也標誌著我們的研究即將告一段落。 感謝國家對我們專案提供的大創專案基金,感謝指導老師對我們的耐心指導,感謝與我一起深夜奮戰的小夥伴們,同時對給予轉載和引用權的資料、圖片、文獻、研究思想和設想的擁有者,表示感謝。

參考文獻

[1] 郭汀汀, 李華傑. CORSIA機制和歐盟航空業碳減排政策對生物航油產業發展的影響研究[J]. 中外能源, 2023, 28(8): 8-14.

[2] 段一帆. 歐盟航空碳排放交易機制的法律分析[D]: [碩士學位論文]. 湘潭: 湘潭大學, 2013.

[3] 趙琳, 余自武. 民用航空產業碳排放壁壘及應對策略[J]. 大飛機, 2021(1): 47-51.

[4] 趙鳳彩, 尹力剛, 高蘭. 國際航空碳排放權分配公平性研究[J]. 氣候變化研究進展, 2014, 10(6): 445-452.

[5] 黃奇. “雙碳”背景下的智慧民航產業化[J]. 空運商務, 2022(7): 6-9.

[6] 寇淋淋, 楚柏青, 李宇傑. 交通運輸業碳中和政策措施分析[J]. 綜合運輸, 2022, 44(6): 8-14.

[7] 田利軍, 徐森雨. 基於系統動力學模型的中國民航脫碳路徑研究[J]. 氣候變化研究進展, 2024, 20(4): 454-464.

[8] 唐金環, 戢守峰. 基於定量模型的低碳供應鏈運營管理研究綜述[J]. 工業技術經濟, 2014, 33(7): 153-160.

[9] 蘭孟彤, 高慧, 吳謀遠. 可持續航空燃料產業發展現狀及對我國SAF發展建議[J]. 石油石化綠色低碳, 2024, 9(2): 7-11+33.

[10] 管建強, 陳詩麒. 可持續航空燃料的規制現狀、挑戰與展望[J]. 北京航空航天大學學報(社會科學版), 2023, 36(6): 173-185.

[11] 羅文婷. 低碳經濟下航空運輸上市公司財務績效綜合評價研究[D]: [碩士學位論文]. 成都: 西華大學, 2019.